Investindo os recursos olhando para o passado.

Fundos que encabeçam as listas de melhores do ano são tentadores. Atraídos por retornos bem acima da média, alguns investidores mergulham de cabeça nesses produtos, dando por certo que os ganhos irão se repetir e sem analisar nenhum outro critério.

O problema é que esse raciocínio não permite enxergar a volatilidade dos fundos que conseguem chegar ao topo em janelas tão curtas quanto 12 meses. A decepção é, portanto, quase inevitável quando as perdas acontecem, levando o investidor a resgatar a aplicação, em geral, no pior momento.

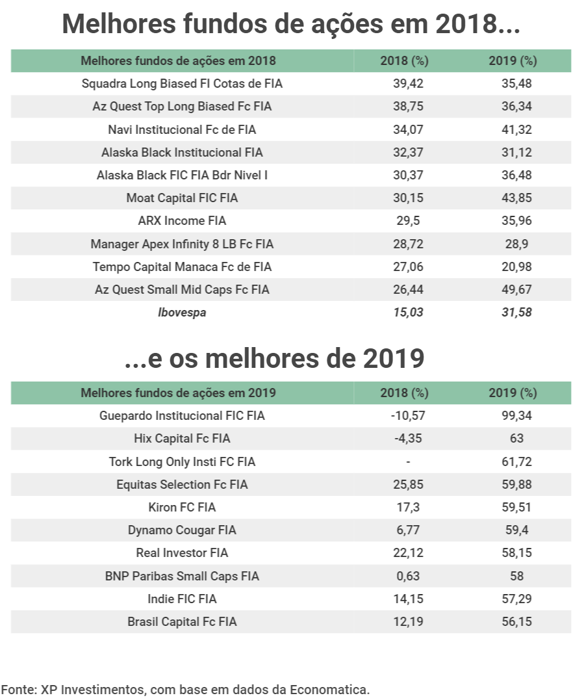

A comparação dos dez melhores fundos de ações de 2018 com os de 2019 ilustra o sobe e desce que marca essas listas. O comportamento dos top 10 de 2018 em 2019, e vice-versa, também mostra o grau de oscilação, que é frequente nesses produtos.

Ainda que o resultado seguinte tenha sido positivo, o levantamento mostra que nenhum dos dez melhores fundos de 2018 repetiu sua colocação em 2019. E os melhores do ano passado tiveram um desempenho muito melhor do que haviam registrado em 2018 – subiram, em média, 54 pontos percentuais em relação ao resultado anterior.

Líder em 2019, o fundo Guepardo Institucional havia fechado 2018 com resultado negativo da ordem de 11,6%. Naquele ano, o fundo chegou a perder mais de 13% apenas no mês de junho, quando as ações da Cosan, então sua principal posição, caíram 9,3%.

O mesmo vale para a HIX Capital, que saiu do vermelho, em 2018, para terminar o ano seguinte com alta de 63%.

Já no grupo dos melhores de 2018, os fundos seguiram com resultados positivos no ano seguinte, ainda que três tenham ficaram abaixo do forte desempenho do Ibovespa.

Com base em dados da Economatica, foram considerados para o levantamento somente fundos não exclusivos, com a média do patrimônio líquido em 12 meses superior a R$ 100 milhões e mais de 99 cotistas no fim de cada ano. Foram excluídos fundos setoriais e monoações, assim como foram eliminados do estudo fundos espelho.

Esse é somente um dos exemplos que constantemente ocorre no mercado. Os investidores investem no ápice e logo depois, com uma realização um pouco mais forte, saem perdendo dinheiro. Há nos EUA diversos estudos e exemplos destes acontecimentos.

Por que isso ocorre?

Os fundos que possuem resultados muito acima da média de mercado, geralmente tem posições maiores em um determinado ativo, podendo ser prejudicial ou benéfico para o fundo.

Como alguns fundos têm um patrimônio relevante, acaba sendo difícil realizar uma movimentação de venda e compra de um ativo e isso não ocorre no curto prazo. Então o gestor tem que estudar e implementar a sua tese, não sendo possível mudar constantemente a sua tese visto que os movimentos, principalmente constantes, acabam penalizando o resultado do fundo.

No caso da HIX Capital, o ano de 2018 foi um dos mais desafiadores para o fundo, escreveram os gestores da casa, em carta publicada no início de 2019. As variáveis macro dominaram os movimentos do mercado e tornaram os fundamentos das empresas temporariamente menos relevantes. Este não foi o primeiro teste de robustez que passamos como empresa, e temos certeza que não será o último. Seguimos fiéis aos nossos princípios e filosofia de investimento.

Eles perderam quase 8% por conta de uma posição comprada em Biotoscana, pior investimento do fundo. O papel recuou quase 60% naquele ano.

A HIX destacava, na ocasião, que a volatilidade associada às eleições brasileiras e o ambiente externo incerto reduziram a liquidez de empresas de menor capitalização. Em meio à turbulência, contudo, os gestores indicavam que resultados melhores viriam adiante.

Desde sua criação, em 2012, o fundo da HIX subiu 276,5%, contra um Ibovespa de 103,3%.

Como escolher um fundo?

Embora o vaivém entre os melhores fundos de cada ano seja mais forte para o mercado de ações, a escolha de fundos com base apenas nesse ranking é uma decisão ruim também para outras classes de ativos.

É a pior forma para selecionar um gestor, você vê apenas uma fotografia do passado dele. Com certeza você vai cair em alguma armadilha.

Do ponto de vista quantitativo, que é mais fácil para o investidor acompanhar, é recomendado que se analise a rentabilidade em janelas mais longas, com pelo menos três anos. Isso ajuda a entender como o fundo se comportou ao longo do tempo, em diferentes cenários.

Outro ponto importante é avaliar as quedas, levar em conta o quanto um gestor perdeu ao longo do caminho. Faz parte de um grande gestor passar por períodos difíceis. Você tem que entender se aguentaria passar pelo pior momento dele e se ele teve condições de se reerguer rapidamente.

Três fundos premiados tiveram uma janela de perdas de mais de 20%. São nesses momentos que o investidor se assusta, o fundo cai e ele sai no pior momento, deixando de pegar o retorno composto no tempo.

Também não é aconselhado que os investidores limitem seus universos de observação aos rankings anuais. Isso porque gestoras com retornos menos explosivos, porém mais consistentes, não aparecem com frequência em levantamentos de curto prazo.

Existem casas que olham mais o retorno composto ao longo do tempo. Não necessariamente vão aparecer no primeiro quartil de retorno, mas consistentemente vão estar no segundo quartil. Há diferentes formas de se ganhar dinheiro, mas alguns gestores acabam prejudicados por não aparecerem nesses rankings.

Quer investir melhor os seus recursos, abra a sua conta no link abaixo.

https://cadastro.xpi.com.br/passo/assessor/step1?assessor=A67329

Guilherme Viveiros – Engenheiro Civil com MBA em Gestão Empresarial pela FGV e Sócio e Head de Renda Fixa na WFlow Investimentos, [email protected]